שאגת הארי - נזק עקיף: כך נראה תהליך ההגשה למקדמה ולפיצוי המלא (קו העימות וכל הארץ)

- Li-Or Amir, C.P.A

- 30 במרץ

- זמן קריאה 10 דקות

עודכן: 23 ביוני

[עדכון מיום 23.6] חוק הפיצויים לתושבי הצפון פורסם ברשומות - קפצו לעדכון

לאחר חודשיים של התקפות טילים ומצב חירום במשק, אושר סופית בכנסת "חוק התוכנית לסיוע כלכלי (פיצויים בעד נזק עקיף) (הוראת שעה), התשפ"ו–2026". בלב החוק עומדים פיצויים לעסקים בכל הארץ שהכנסותיהם נפגעו כתוצאה ממבצע "שאגת הארי", גם אם העסק לא ספג פגיעה פיזית. המתווה מבוסס על עקרונות הפיצוי ב"חרבות ברזל" ו"עם כלביא" - אך כולל כמה שינויים מהותיים שהוכנסו במהלך החקיקה, בעקבות הדיונים עם נציגי בעלי העסקים.

לצד החוק הרחב הזה, אושרו סופית החודש (יוני 2026) גם תקנות פיצוי מיוחדות לעסקים שיש להם פעילות או עובדים ביישובי קו העימות בצפון. זאת, עקב הפגיעה החמורה והמתמשכת יותר שספג אזור זה במערכה עם חיזבאללה, בנוסף להתקפות הטילים מאיראן.

שאגת הארי - נזק עקיף כל הארץ: מה השתנה במתווה הסופי?

הצעת החוק שאושרה בקריאה שלישית כוללת מספר הוראות שנוספו מאז פרסמנו לראשונה את פרטי המתווה:

זכאות לדמי אבטלה לכל העובדים השכירים גם בגין חל"ת של 5 ימים רצופים בלבד, ב-5 ימי תחילת המבצע בהם הושבת המשק לחלוטין (28.2-4.3 או 1.3-5.3).

שיפוי המעסיקים בגין 75% משכר עובדים שחזרו מהחל"ת לאחר פחות מ-10 ימים - זאת, בגין הימים בהם עבדו בפועל ובתנאי שהמעסיק דיווח על ההוצאה לחל"ת עד ליום 28.4.26 ושאותם עובדים לא הוצאו שוב לחל"ת במהלך חודש אפריל.

הגדלת הפיצוי בסכום קבוע לעסקים הקטנים שמחזורם 12-300 אלף ש"ח בהתאם לעליית המדד שחלה מאז פורסם תזכיר החוק (ראו סכומים סופיים בטבלה מטה).

הכנסת עסקי מלונאות שאירחו מפונים בשנת 2025 להגדרת "עסק מיוחד", כך שמחזור העסקאות השנתי יתבסס על שנת 2023, ולא 2025, כדי לנטרל את פגיעת המלחמה המתמשכת בתיירות.

הכנסת מוסדות חינוך, לרבות גנים פרטיים, להגדרת "עוסק המדווח על בסיס מזומן" - כך שעבורם תיבחן הירידה במחזור בחודשים מאי-יוני, בהם ביצעו הגנים החזר כספי להורים, ולא בתקופה מרץ-אפריל.

נטרול חודשי "פעילות מופחתת" לנשים בעלות עסק עצמאי לצורך קביעת מחזור העסקאות השנתי - גם בגין תקופות שירות מילואים של בן הזוג.

הרחבת מתווה הפיצויים המיוחד (פיצוי בגין 100% מהירידה במחזור העסקאות בתקופת ההשוואה) גם למספר יישובים בצפון הארץ שאינם ב"קו העימות": מרום הגליל, עכו, צפת, כרמיאל, ראש פינה, חצור הגלילית, קצרין וקדמת צבי. זאת, לפי הכנסת, בהתבסס על פרמטרים אשר הגבילו באופן מהותי ביותר את פעילות העסקים ביישובים אלה לאורך מרבית תקופת המבצע.

מתווה "בלחיצת כפתור" - תחולת החוק היא כהוראת שעה עד ליום 31 לדצמבר 2032. המשמעות היא שמתווה זה ייושם בכל מצב חירום לאומי ב-5 השנים הקרובות, ללא צורך בהליך חקיקה מחודש.

שאגת הארי - נזק עקיף לתושבי הצפון: מה ההבדל?

ביום 16.6.26 פורסמו ברשומות תקנות מס רכוש וקרן פיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) (הוראת שעה) התשפ"ו -2026. בניגוד לחוק ה"כללי" שנדון בסעיף הקודם, תקנות אלו מיועדות לעסקים פעילים תושבי קו העימות בצפון בלבד ("אזור מיוחד" בלשון התקנות, ראו מטה רשימת יישובים מלאה). הדבר העיקרי המייחד את החוק הוא מגוון מסלולי פיצוי, וכן תקרת פיצוי מוגדלת של עד 5 מיליון ש"ח (במקום 600 אלף עד 1.2 מיליון ש"ח במסלול ההוצאות המזכות לעסקים בכל הארץ).

עסקים אשר מקיימים פעילות ביישובים הכלולים בחוק זה, יוכלו לבחור בין מסלולי החוק ה"כללי" לבין מסלולים מיוחדים שנקבעו עבורם בתקנות אלו:

מסלול "שכר" - המעסיק יקבל סך 550 ₪ לכל יום עבודה מלא בגין כל עובד שנעדר בשל:

השגחה על ילד עד גיל 14 שהמוסד החינוכי שלו נמצא באזור המיוחד ונסגר בהנחיית פיקוד העורף

העובד או קרוב משפחה שלו הם בעלי מוגבלות המתגורר באיזור המיוחד (שכולל את רשימת היישובים המפורטים כאן)

העובד מועסק במוסד חינוכי באזור המיוחד, אשר נסגר בהנחיית פיקוד העורף

מסלול מחזורים -

הפיצוי יעמוד על מלוא גובה הירידה במחזור העסקאות בתקופת הזכאות (מרץ-אפריל 2026) ביחס לתקופת הבסיס, עד תקרה של 5 מיליון ש"ח לעוסק לכל תקופת הזכאות.

גם מסלול זה מותנה בכך ששולם שכר לעובדים גם בעד ימים בהם נעדרו מהעבודה.

במסלול חקלאות - הפיצוי הנו 13,615 ₪ בגין כל עובד המועסק בשטחים חקלאיים באזור המיוחד, עד תקרה של 5 מיליון ש"ח לחקלאי לכל תקופת הזכאות.

במסלול קבלן ביצוע - הפיצוי יורכב מסכומם של שני הרכיבים הבאים, ותקרתו אף היא 5 מיליון ש"ח לכל תקופת הזכאות:

הוצאות קבועות בתקופת הזכאות ששולמו בפועל

עלות שכר העובדים ששולם בפועל בתקופת הזכאות, על בסיס שכר ברוטו של עד 13,769 ₪ לעובד לחודש

מסלול אדום (מוגבל רק לחלק מהיישובים ברשימה) - הפיצוי יעמוד על מלוא ערך הנזק שהוכיח בעל העסק, ללא תקרת סכום. למידע נוסף על המסלול האדום

רשימת היישובים המלאה למסלולי הפיצוי "אזור מיוחד" של תקנות מס רכוש וקרן פיצויים (תשלום פיצויים) (נזק מלחמה ונזק עקיף) (הוראת שעה) התשפ"ו -2026

זכאים לבחור בכל מסלול מהמסלולים שלעיל, כולל מסלול אדום: אביבים, אבירים, אבן מנחם, אדמית, אור הגנוז, אילון, אלקוש, בית ג'אן, בית הלל, בן עמי, בצת, בר יוחאי, ברעם, גונן, גורן, ג'יש (גוש חלב), געתון, גרנות הגליל, גשר הזיו, דובב, דישון, דלתון, דן, דפנה, הגושרים, הילה, זרעית, חולתה, חוסן, חורפיש, חניתה, יובל, יחיעם, יסוד המעלה, יערה, יפתח, יראון, כברי, כסרא סמיע, כפר בלום, כפר גלעדי, כפר ורדים, כפר סאלד, כרם בן זמרה, להבות הבשן, לימן, מטולה, מירון, מלכיה, מנות, מנרה, מעונה, מעיליא, מעין ברוך, מעלות תרשיחא, מצובה, מרגליות, מרכז כ"ח, משגב עם, מתת, נאות מרדכי, נהריה, נווה זיו, נטועה, סאסא, סער, ספסופה, עבדון, עברון, ע'ג'ר, עין יעקב, עלמה, עמיר, ערב אל עראמשה, פסוטה, פקיעין, פקיעין החדשה, צבעון, צוריאל, קרית שמונה, ראש הנקרה, ריחאנייה, רמות נפתלי, שאר יישוב, שבי ציון, שדה אליעזר, שדה נחמיה, שומרה, שלומי, שמיר, שניר, שתולה.

זכאים לבחור בכל מסלול שלעיל, למעט המסלול האדום: אבו סנאן, אודם, אורטל, אחיהוד, איילת השחר, אליפלט, אלרום, אמירים, אמנון, אפק, אושרת, בוסתן הגליל, בוקעתא, בית העמק, בענה, ביריה, ג'דייד-מכר, ג'וליס, גדות, גילון, גיתה, דיר-אל-אסד, הר חלוץ, חצור הגלילית, חורשים, טובה-זנגרייה, טל-אל, יאנוח-ג'ת, יסעור, ירכא, כדיתה, כורזים, כחל, כישור, כליל, כמאנה, כמון, כפר הנשיא, כפר יאסיף, כפר מסריק, כפר שמאי, כרי דשא, כרכום, כרמיאל, לבון, לוחמי הגטאות, לפידות, מג'דל כרום, מג'דל שמס, מגדל תפן, מזרעה, מחניים, מכמנים, מסעדה, מרום גולן, נווה אטי"ב, נחף, נמרוד, נס עמים, נתיב השיירה, סאג'ור, עין אל אסד, עין המפרץ, עין זיוון, עין קיניא, עכו, עמוקה, עמיעד, עמקה, פלך, פרוד, צורית, צפת, קדמת צבי, קדרים, קלע אלון, קצרין, ראמה, ראש פינה, רגבה, רמת טראמפ, שומרת, שזור, שייח' דנון, שעל, שפר, תובל.

שאגת הארי - נזק עקיף לעסקים בכל הארץ: מי זכאי?

זכאים לפיצויי שאגת הארי לנזק עקיף עסקים פעילים העונים לכל הבאים:

הירידה בהכנסות קשורה ישירות למלחמה, ואירעה עקב סגירת העסק או צמצום פעילותו, היעדרות עובדים ו\או נזק ישיר.

מחזורם השנתי בשנת 2025 היה בין 12 אלף ש"ח ל-400 מיליון ש"ח.

מחזור ההכנסות שלהם בתקופה מרץ-אפריל 2026 היה נמוך ב-25% לפחות ממחזורם בתקופת ההשוואה.

הגישו דוחות מע"מ לתקופת הפיצוי, קרי מרץ-אפריל 2026.

הגישו דוחות שכר וניכויים (טפסי 102) לתקופת הפיצוי, קרי מרץ-אפריל 2026.

עסקים אשר ספגו נזק ישיר בעקבותיו לא ניתן לפתוח את העסק לחודשים קדימה, הגישו דוחות מע"מ לכל תקופות הפיצוי המבוקשות. תקופת הפיצוי המקסימלית במקרה זה היא עד 6 חודשים: מרץ-אפריל, מאי-יוני, ויולי-אוגוסט 2026.

לא נקבעה פסילת ספרים לשנת המס 2026.

הבעיה העיקרית:

המתווה אינו נותן מענה לעסקים אשר נוהגים לקבל הזמנות חודשים רבים מראש, כגון מתחמי אירועים או נופש. עסק כזה אשר בתקופת המבצע ספג ביטולי הזמנות לחודשי הקיץ או לתקופת החגים, עשוי לא להציג כל ירידה בהכנסות במרץ-אפריל או במאי-יוני, אלא רק בחצי השני של 2026.

שאגת הארי: תקופות הבסיס\ההשוואה

חריגים חשובים לטבלה שלהלן:

לעסק אשר מדווח על בסיס מזומן, וכן לקבלני ביצוע, הירידה במחזור תיבחן בתקופה מאי-יוני 2026 ולא מרץ-אפריל 2026.

לקבלני ביצוע, ההשוואה של ההכנסות במאי-יוני 2026 תהיה מול כפל ההכנסה החודשית הממוצעת בתקופה ינואר 2025 עד פברואר 2026.

עסק אשר בתקופת ההשוואה לקביעת המחזור השנתי חווה ירידה זמנית בפעילות, אשר לוותה בהיעדרות בת 7 ימים לפחות ("פעילות מופחתת") יוכל לבקש תקופת השוואה אחרת:

במקרה של חופשת לידה, הורות או הפלה - 12 החודשים שקדמו לתחילת הירידה בפעילות, או ממוצע חודשי של מחזור העסקאות בחודשים בשנת ההשוואה בהם לא הייתה ירידה בפעילות.

במקרה של פעילות מופחתת עקב שירות מילואים של העוסק\ת או של בן זוג של עוסקת עצמאית - ממוצע חודשי של מחזור העסקאות בחודשים בשנת ההשוואה שבהם לא היה בשירות מילואים.

טבלה 1: תקופות ההשוואה לצורך קביעת גודל העסק והירידה במחזור

מועד פתיחת העסק | תקופה לקביעת מחזור שנתי | תקופת השוואה |

עד ליום 31.12.24 | 2025 | מרץ-אפריל 2025 |

עד ליום 28.2.23 - רק לעסקים בצפון הארץ שפונו במהלך "חרבות ברזל" ולעסקים בתחום המלונאות | מחזור העסקאות בשנת 2023, מחולק במס' חודשי הפעילות ומוכפל ב-12 | מרץ-אפריל 2023 |

במהלך החודשים ינואר-פברואר 2025 | מרץ 2025 עד פברואר 2026 | מרץ-אפריל 2025 |

החל מיום 1.3.2025 | החל מחודש הפתיחה ועד פברואר 2026 (מחזור ממוצע * 12) | מחזור דו-חודשי ממוצע |

שאגת הארי: גובה הפיצויים לנזק עקיף בכל הארץ - סכומים ותקרות

בדומה לסבבים הקודמים, עסקים קטנים שמחזורם 12-120 אלף ש"ח יקבלו פיצוי חודשי בסכום קבוע, ללא קשר בגובה הירידה במחזור. עסקים קטנים שמחזורם 120-300 אלף ש"ח, יקבלו פיצוי חודשי שסכומו הקבוע תלוי בגובה הירידה במחזור. עסקים בינוניים בעלי מחזור של 300 אלף עד 400 מיליון ש"ח יקבלו פיצוי כאחוז מההוצאות הקבועות והוצאות השכר, גם כן בהתאם לגובה הירידה במחזור.

טבלה 2: פיצויי "שאגת הארי" לפי מחזור שנתי וגובה ירידה בהכנסות בתקופת הדיווח (ש"ח)

הערות חשובות לטבלה שלהלן:

פיצוי בסכום קבוע -

הסכומים המופיעים הנם לחודש אחד. היות ותקופת הפיצוי ("התקופה הקובעת" בחוק) הנה חודשיים, מיום 1 במרץ עד 30 באפריל 2026, סך הפיצוי הכולל יהיה פי 2 מהסכום המופיע בטבלה.

הסכומים עודכנו בהתאם למופיע בהצעת החוק הסופית.

הוצאות קבועות לצורך החישוב = (התשומות השוטפות אשר נכללו בדוחות מע"מ לשנת 2025, ללא תשומות ציוד וללא תשומות שנרכשו מקרוב) ÷ 6

מקדם ההוצאות הקבועות (7-22%) יהיה נמוך יותר לסוגי עסקים מסוימים:

מסחר סיטונאי או תחנות דלק: יש להכפיל את המקדם ב- 0.35.

יבוא וייצוא של יהלומים: יש להכפיל את המקדם ב- 0.19.

קבלני ביצוע - יש להכפיל את המקדם ב- 0.68.

תקרת השכר ברוטו לצורך חישוב המענק על הוצאות השכר היא 13,773 ש"ח לעובד, כגובה השכר הממוצע במשק. לכן, הוצאות שכר לצורך החישוב = (שכר ברוטו ששולם בפועל עד תקרה של 13,773) * 1.25

מחזור שנת בסיס | ירידה 25-40% | ירידה 40-60% | ירידה 60-80% | ירידה 80-100% |

12-50 אלף | 1,864 | 1,864 | 1,864 | 1,864 |

50-90 אלף | 3,356 | 3,356 | 3,356 | 3,356 |

90-120 אלף | 4,475 | 4,475 | 4,475 | 4,475 |

120-150 אלף | 2,823 | 4,234 | 6,774 | 8,467 |

150-200 אלף | 3,329 | 4,993 | 7,990 | 9,987 |

200-250 אלף | 4,261 | 6,391 | 10,226 | 12,783 |

250-300 אלף | 4,980 | 7,470 | 11,952 | 14,940 |

300 אלף עד 400 מיליון - רכיב הוצאות קבועות | 7% מסך ההוצאות הקבועות | 11% מההוצאות הקבועות | 15% מההוצאות הקבועות | 22% מההוצאות הקבועות |

300 אלף עד 400 מיליון - רכיב הוצאות שכר | הוצאות שכר מרץ 2026 כפול 75% כפול שיעור הירידה במחזור | |||

טבלה 3: תקרות פיצוי לנזק עקיף במבצע "שאגת הארי" - כל הארץ

להלן הסכומים המרביים של הפיצוי אשר ניתן לקבל בגין ה"הוצאות המזכות" (הוצאות קבועות והוצאות השכר יחד).

מחזור שנתי, ש"ח | תקרה לכל תקופת זכאות, ש"ח |

12 אלף עד 100 מיליון | 600 אלף |

100-300 מיליון | 600 אלף + (0.3* חלק המחזור העולה על 600 אלף) |

300-400 מיליון | 1.2 מיליון |

כיצד ומתי מקבלים את פיצויי מבצע "שאגת הארי" לנזק עקיף?

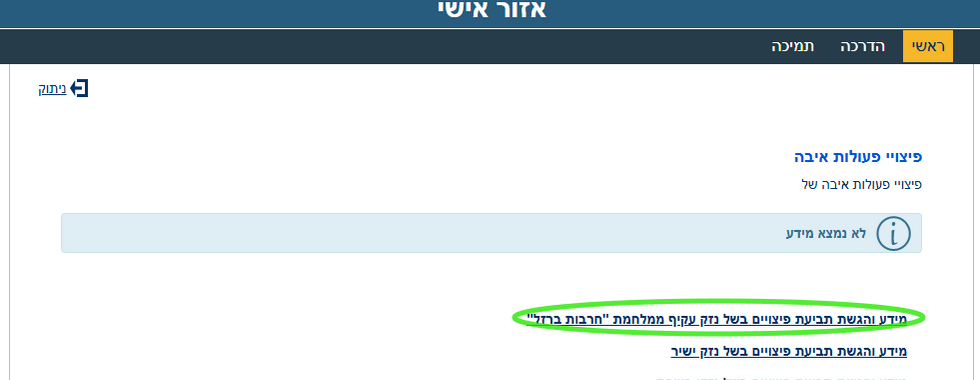

שלב 1: הגשת בקשה למקדמה (אופציונלי, לא חובה)

ההגשה תתבצע באזור האישי באתר רשות המסים, תחת "פיצויי פעולות איבה". כך נראה התהליך לנכנסים מהאזור האישי:

שלב 2: הגשת בקשה לפיצוי המלא והסופי (חובה!)

לאחר שהגשתם דוחות מע"מ, תוכלו להגיש בקשה לפיצוי המלא. זאת, בין אם הגשתם בקשה למקדמה ובין אם לא. התהליך כולל בדיקת זכאות וחישוב גובה המענק המלא הצפוי לכם, על בסיס כל המידע שהובא מעלה.

קישורים ולוח זמנים לתשלום פיצויי נזק עקיף "שאגת הארי" - כל הארץ

החל מיום 5.5.26 ועד ליום 22.5.26 - חלון הזמן להגשת בקשה למקדמה לעסקים בכל הארץ, בגובה 80% מהפיצוי המוערך - לחצו כאן למעבר להגשת הבקשה למקדמה

החל מיום 18 למאי ועד ליום 15.8.2026 - חלון הזמן להגשת התביעה המלאה והסופית (סה"כ 90 יום) - לחצו כאן למעבר להגשת התביעה המלאה לפיצויים

תוך 150 ימים מתאריך הגשת התביעה - מקדמה נוספת בגובה 10%.

עד 8 חודשים מתאריך הגשת התביעה - קביעת זכאות סופית.

עד 14 יום מתאריך קביעת הזכאות - תשלום היתרה לפי קביעת הזכאות לרבות ריבית והפרשי הצמדה.

השגה על החלטת רשות המסים לגבי גובה הפיצוי שנקבע יש להגיש עד 60 יום מתאריך הקביעה.

מקדמות נזק עקיף "שאגת הארי" - מידע נוסף

עסקים בכל הארץ (לא כולל קו העימות בצפון) - המערכת פתוחה עד ליום 22.5.26

ניתן להגיש תביעה למקדמות עד ליום 22.5.26.

גובה המקדמה הצפוי הנו 80% מהפיצוי המגיע, לפי הטבלה שלהלן (לטבלה המתייחסת לעסקים בקו העימות בצפון ראו טבלה 5)

תשלום המקדמה צפוי תוך עד 7 ימי עסקים.

על מנת למנוע דרישה להחזר המקדמה, יש להגיש דוחות מע"מ מרץ-אפריל 2026 ותביעה לפיצוי המלא

טבלה 4: חישוב המקדמה לפיצוי "שאגת הארי" לעסקים בכל הארץ (למעט קו העימות בצפון)

סוג העוסק | תאריך פתיחת עסק | ביקש מענק לתקופות 6.25 ו\או 10-12.23?* | אופן חישוב המקדמה |

מורשה | עד 31.12.24 | כן | 80% מהפיצוי או המקדמה הגבוהה ביותר שקיבל בגין אחת התקופות |

לא | 80% מממוצע הוצאות חודשיות ב-2025, כפול 1.07 | ||

1.1.25 ואילך | לא רלוונטי | ||

פטור | עד 31.12.24 | כן | 80% מהפיצוי או המקדמה הגבוהה ביותר שקיבל בגין אחת התקופות |

לא | 80% מממוצע הוצאות חודשיות ב-2025, כפול 1.07 | ||

1.1.25 ואילך | לא רלוונטי | 80% מממוצע התשומות החודשי מתחילת העסק או מה-1.7.25 כמאוחר, ועד 28.2.26 כפול 1.07 | |

1.1.26 עד 27.2.26 | 80% מסכום הפיצוי הקבוע לעסקים עם מחזור של עד 90 אלף ש"ח (3,356 ש"ח) |

*עוסק שביקש מקדמה או פיצוי ב"חרבות ברזל" 2023 או "עם כלביא" אך נמצא שאינו זכאי להם, לא יוכל להגיש בקשה למקדמת "שאגת הארי", אלא רק בקשה לפיצוי המלא החל מיום 17.5.26.

יישובי קו העימות - הגשת המקדמות הסתיימה ביום 17.5.26

בעלי עסקים הממוקמים ביישובי הצפון הבאים זכאים להגיש בקשה למקדמה ע"ח פיצויי נזק עקיף בגין חודש מרץ 2026:

ישובים בקו עימות שפונו בחרבות ברזל: אביבים, אבן מנחם, אדמית, אילון, בית הלל, בצת, ברעם, גורן, גרנות הגליל, דובב, דישון, דן, דפנה, הגושרים, זרעית, חניתה, יובל, יערה, יפתח, יראון, כפר גלעדי, לימן, מטולה, מלכיה, מנרה, מעין ברוך, מצובה, מרגליות, משגב עם, מתת, נטועה, סאסא, ע'ג'ר, ערב אל עראמשה, צבעון, קרית שמונה, ראש הנקרה, רמות נפתלי, שאר יישוב, שומרה, שלומי, שניר, שתולה.

ישובים בקו עימות שלא פונו בחרבות ברזל: אבירים, אלקוש, בן עמי, ג'יש (גוש חלב), גונן, געתון, גשר הזיו, דלתון, הילה, חוסן, חורפיש, יחיעם, כברי, כפר בלום, כפר סאלד, כרם בן זמרה, להבות הבשן, מנות, מעונה, מעיליא, מעלות תרשיחא, מרכז כ"ח, נאות מרדכי, נהריה, נווה זיו, סער, עבדון, עברון, עין יעקב, עלמה, עמיר, פסוטה, פקיעין, פקיעין החדשה, צוריאל, ריחאנייה, שדה נחמיה, שמיר.

החלוקה ל-2 קבוצות על סמך קריטריון הפינוי נועדה לקבוע את תקופת ההשוואה לירידה במחזור העסקאות. לפיכך, המקדמה ליישובי קו העימות בצפון תחושב על סמך דיווחי הניכויים והמע"מ בהתאם למסלול הפיצוי, סיווג היישוב, ואופן הדיווח כלהלן:

טבלה 5: חישוב המקדמה לפיצוי "שאגת הארי" לעסקים בקו העימות בצפון

מסלול הפיצוי | סיווג היישוב | סוג דיווח | גובה המקדמה |

שכר | פונה ב"חרבות ברזל" | ניכויים (102) חודשי או דו-חודשי | עד 30% מהדיווח בחודשים מרץ-אפריל 2023 |

ניכויים (102) חצי-שנתי | עד 30% מממוצע הדיווח הדו-חודשי בתקופה ינואר-יוני 2023 | ||

לא פונה | ניכויים (102) חודשי או דו-חודשי | עד 30% מהדיווח בחודשים מרץ-אפריל 2025 | |

ניכויים (102) חצי-שנתי | עד 30% מממוצע הדיווח הדו-חודשי בתקופה ינואר-יוני 2025 | ||

מחזורים | פונה ב"חרבות ברזל" | עוסק מורשה (דוח מע"מ חודשי או דו-חודשי) | 30% מהדיווח בחודשים מרץ-אפריל 2023, מוכפל במשלים ההוצאה הנחסכת |

עוסק פטור (דוח שנתי) | 30% מהמחזור השנתי 2022 מחולק ב-6 | ||

לא פונה | עוסק מורשה (דוח מע"מ חודשי או דו-חודשי) | 30% מהדיווח בחודשים מרץ-אפריל 2025, מוכפל במשלים ההוצאה הנחסכת | |

עוסק פטור (דוח שנתי) | 30% מהמחזור השנתי 2025 מחולק ב-6 |

פיצויי נזק עקיף "שאגת הארי": סנקציות בגין תביעה ביתר

פיצוי או מקדמה ששולמו ביתר, או מקדמה אשר התקבלה מבלי שהוגשה לאחר מכן תביעה לפיצוי המלא, יש להחזיר לרשות המסים תוך 90 יום מתאריך הוצאת הדרישה להחזר.

הסכום להחזר יישא ריבית והצמדה ממועד תשלום הפיצוי ועד להחזרת ההפרש ע"י הנישום.

כאשר ההפרש (הסכום להחזר) עולה על 50% מסך הפיצויים הנתבעים - יוטל קנס בגובה 25% מההפרש.

כאשר ההפרש מקורו בעסקה מלאכותית, והוא עולה על 50% מסך הפיצויים הנתבעים וגובהו מעל 15,000 ש"ח - יוטל קנס בגובה 40%.

ההפרשים להחזר וכן הקנסות בגינם נחשבים כחוב מס לצורך ריבית, הצמדה והליכי גבייה.

השגה על קביעת הפרש או הטלת קנס יש להגיש עד 60 יום מתאריך ההודעה.

איך מזרזים את קבלת המקדמה או המענק?

כדי לקבל כל מענק או מקדמה, יש להקפיד על הגשת דוחות מע"מ וניכויים מדויקים ובמועד. אם הנהלת החשבונות של העסק מתבצעת במשרד חיצוני, מומלץ להעביר מיד לאחר תום כל חודש את נתוני ההכנסות, ההוצאות ושכר העובדים. נזכיר כי הפיצוי לעסקים שמחזורם השנתי מעל 300 אלף ש"ח הנו נגזרת של התשומות והשכר, ולכן חשוב במיוחד להקפיד על מלאות הנתונים. כתמיד, משרדנו פועל במרץ כדי לאפשר ללקוחותינו את קבלת מלוא הפיצויים המגיעים בהקדם האפשרי.

תגובות